消费市场始终是推动中国经济增长的关键力量。随着2024年的到来,市场趋势的变化对各行各业,尤其是消费电子和家居行业,带来了深远的影响。麦肯锡的最新调研报告《2024中国消费趋势调研:预期谨慎 存在潜力》提供了宝贵的洞察,此次调研样本达11930份,全面覆盖一至四线城市及农村地区,并按城市线级、年龄代际、家庭收入区间细致划分人群,揭示了2024年中国消费市场的多面特征。整体消费增长预期谨慎,消费者情绪复杂,不同人群信心分化明显,消费品类支出意向有别,消费者行为驱动因素多样。这些发现将为我们理解市场动态提供重要依据。

在本篇调研报告中,麦肯锡将与我们分享如下问题的看法与分析:

1. 中国消费整体走向如何?预期增长是否有足够支撑?体现出哪些结构性特征?

2. 消费者情绪如何影响消费预期?整体信心程度如何?与其实际消费行为间存在什么关系?

3. 不同人群的信心有何区别?如何影响他们的消费行为?哪些人群值得重点关注?

4. 聚焦到品类层面:消费者将钱花在何处?哪些品类预期增长更快?消费升降级情况如何?

5. 消费者行为的驱动因素是什么?不同品类、不同人群间有何差别?

麦肯锡指出,2024年消费者对其消费增长持谨慎态度,预计增长率为2.2%至2.4%。这一预期增长的主要支撑来自家庭平均可支配收入预期增长2.5%和家庭户数预期增加0.4%。然而,消费在家庭可支配收入中的占比微降,显示出消费者较强的储蓄意愿,消费潜力未完全释放。

麦肯锡指出,2024年消费者对其消费增长持谨慎态度,预计增长率为2.2%至2.4%。这一预期增长的主要支撑来自家庭平均可支配收入预期增长2.5%和家庭户数预期增加0.4%。然而,消费在家庭可支配收入中的占比微降,显示出消费者较强的储蓄意愿,消费潜力未完全释放。

图1:消费增长主要来自家庭平均可支配收入增加

这种谨慎态度直接影响了消费电子行业。消费者可能减少非必要电子产品的更新换代,尤其是在高端智能手机、电脑等大家电领域。消费者对未来大额支出(如教育、医疗)的担忧导致他们更倾向于谨慎消费,优先满足基本生活需求和储蓄,以应对潜在经济风险。这种变化背后是对经济不确定性的担忧,促使他们保留资金以节省开支。

对此,相关企业需要灵活调整市场策略,通过提供高性价比产品、优化售后服务和增强产品差异化,来吸引和保持消费者的兴趣。同时,企业应密切关注消费者行为的变化,以便更好地适应市场动态,满足消费者对经济性和实用性的需求。

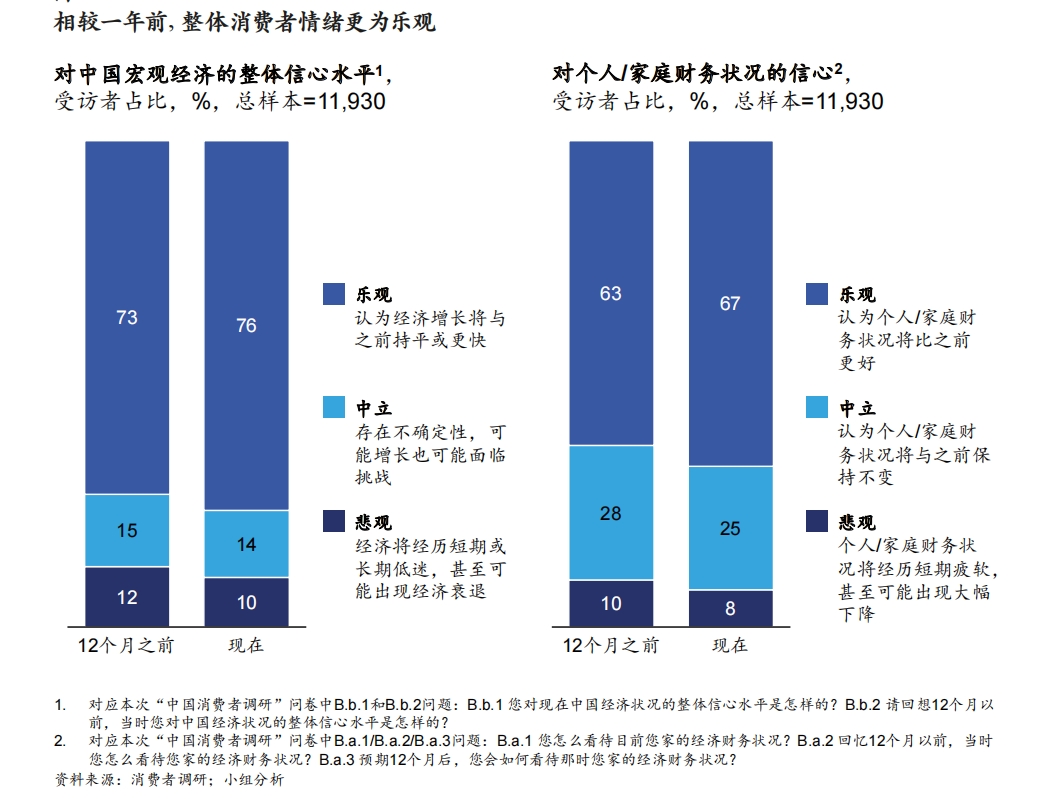

尽管超2/3的受访者对宏观经济和个人财务状况更乐观,但悲观情绪仍抑制他们的消费预期。消费者对宏观经济的信心和对个人及家庭经济状况的信心紧密相关,总体上对个人的信心稍低于对宏观环境的信心。

尽管超2/3的受访者对宏观经济和个人财务状况更乐观,但悲观情绪仍抑制他们的消费预期。消费者对宏观经济的信心和对个人及家庭经济状况的信心紧密相关,总体上对个人的信心稍低于对宏观环境的信心。

图2:相较一年前,整体消费情绪更为乐观

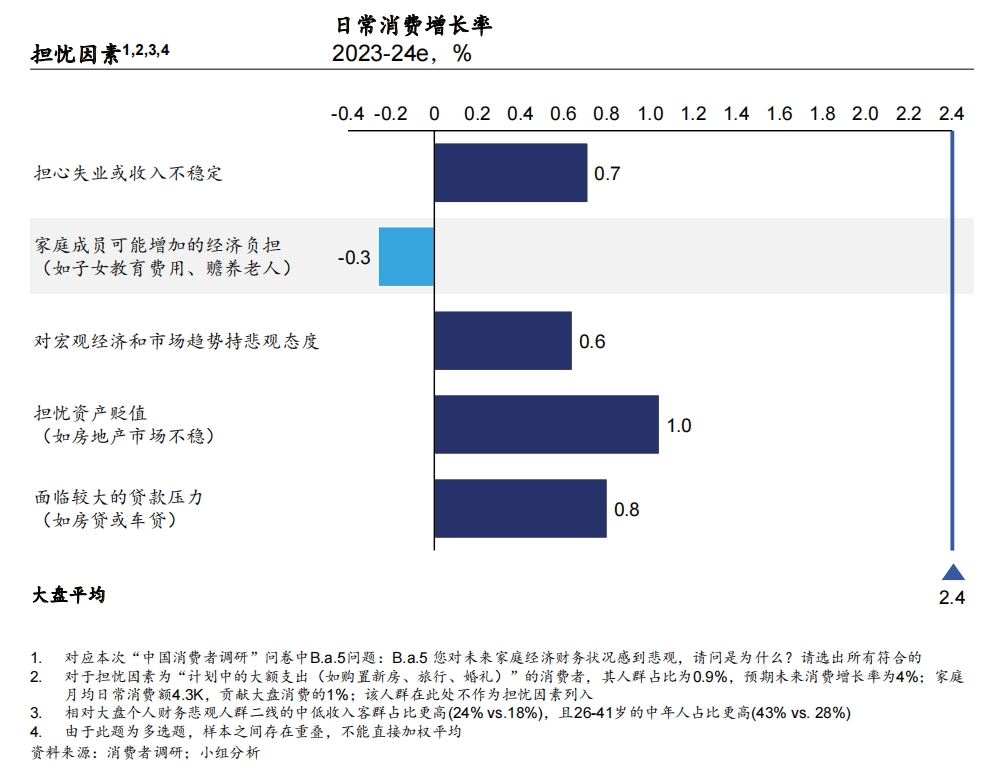

其中,像子女教育、赡养老人等可预见的高确定性持续支出,会使消费者对未来可支配的消费资金感到担忧,从而显著抑制消费预期。一个家庭若面临子女高额教育费用支出,在考虑购买其他商品或服务时,就会变得谨慎,可能减少或推迟非必要消费。

图3:可预见的高确定性持续支出是抑制消费预期的主要因素

在消费电子行业,这种情况将会更加明显,部分消费者虽对宏观经济乐观,但考虑到家庭必要支出,在购买电子产品时会更谨慎。对于高端智能手机这类价格较高且非必需的产品,消费者会更注重性价比,考虑自身经济实力和实际需求是否匹配。这是因为消费者会综合考虑个人和家庭经济状况以及未来支出,优先保障基本生活支出,控制非必要消费,以应对可能出现的经济压力。

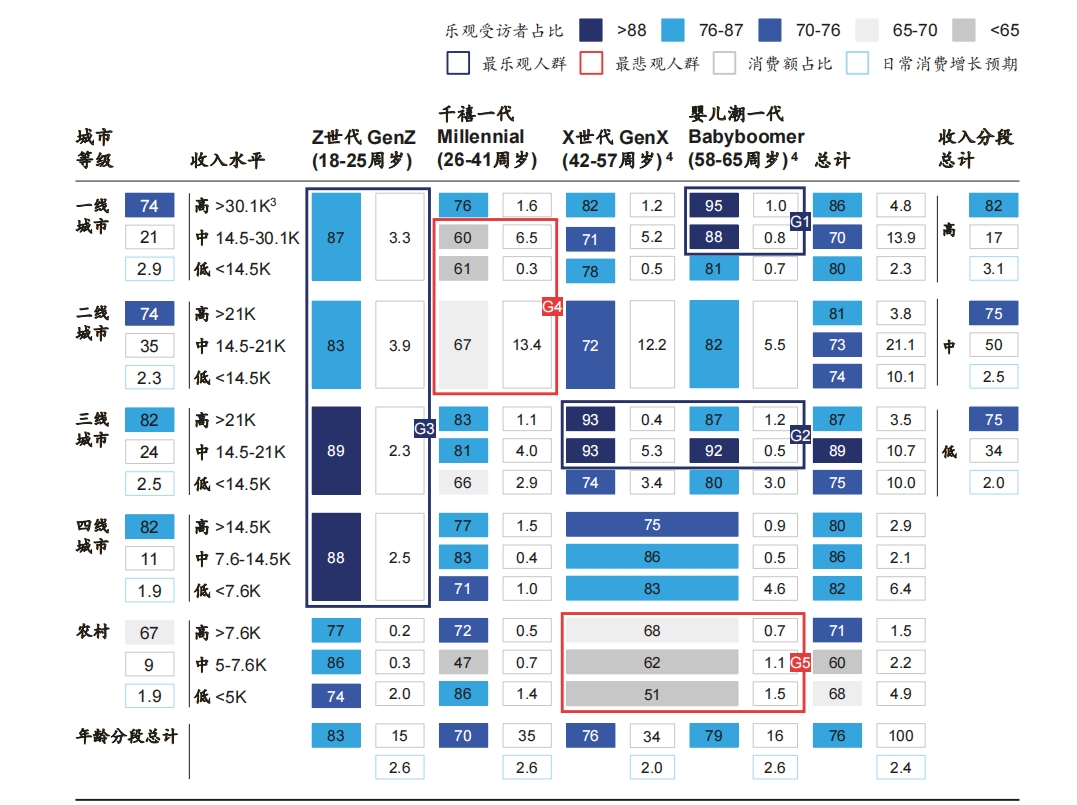

不同消费群体信心与情绪出现明显分化不同人群的信心和情绪差异直接影响他们的消费行为和预期。调研显示,Z世代、一线富裕银发族、三线富裕中老年群体相对乐观,而一二线新中产和农村中老年人群则较为悲观。这种分化反映了不同人群对经济前景和个人财务状况的不同看法。

图4:不同消费群体信心持续分化,五类人群值得关注

● 城镇Z世代,主要由单身学生和普通职员组成,教育水平高,对新事物接受度高,经济负担轻,对未来收入增长持乐观态度,消费观念积极。

● 一线富裕银发族,多为企业高管或企业主,家庭收入高,日常消费虽低,但追求生活品质提升,尤其在烟酒、家电、家具、电子产品和旅行上的预期消费增速高于平均水平。

● 三线富裕中老年注重家庭责任,日常支出高,尤其在餐饮、家庭用品、家电和家具上。

● 一二线新中产面临房价和就业竞争压力,对资产贬值和失业担忧,对精神和体验消费需求高,对子女教育期望高。

● 农村中老年收入低,依赖转移性收入,经济安全感低,生活必需品支出占比高。

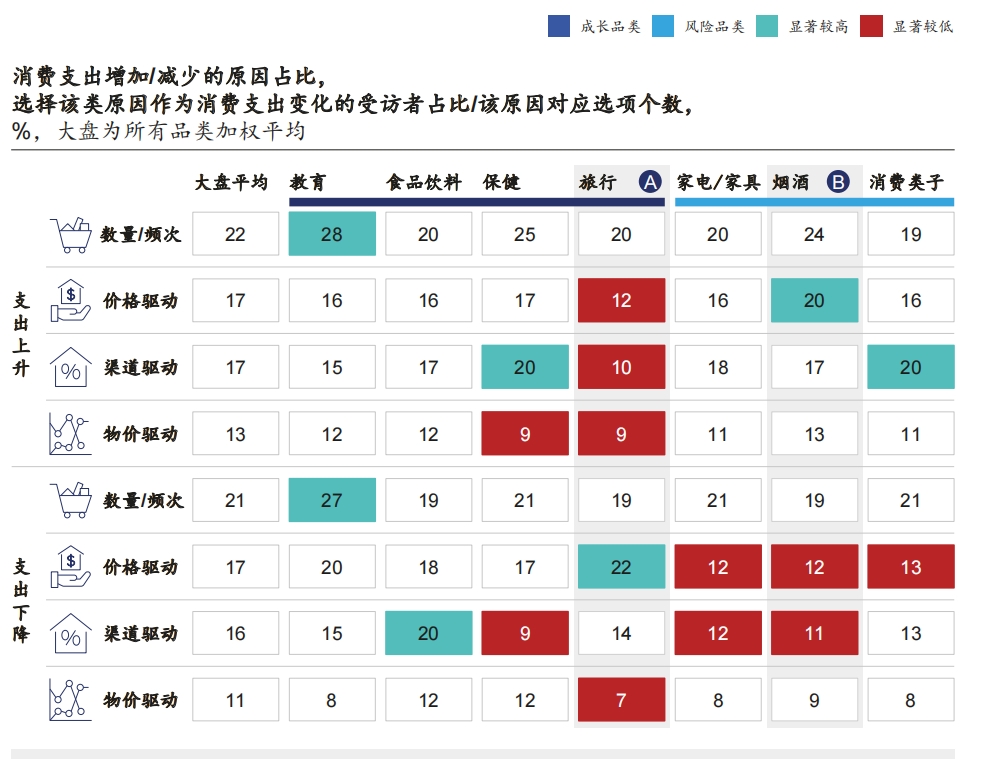

消费者对不同品类的支出意向出现了显著分化。教育、食品饮料、保健用品和服务、旅行等品类展现出增长潜力,而家用电器/家具、烟酒、消费类电子等则面临消费风险。消费者在不同消费品类上的偏好和优先级正在发生转变。

消费者对不同品类的支出意向出现了显著分化。教育、食品饮料、保健用品和服务、旅行等品类展现出增长潜力,而家用电器/家具、烟酒、消费类电子等则面临消费风险。消费者在不同消费品类上的偏好和优先级正在发生转变。

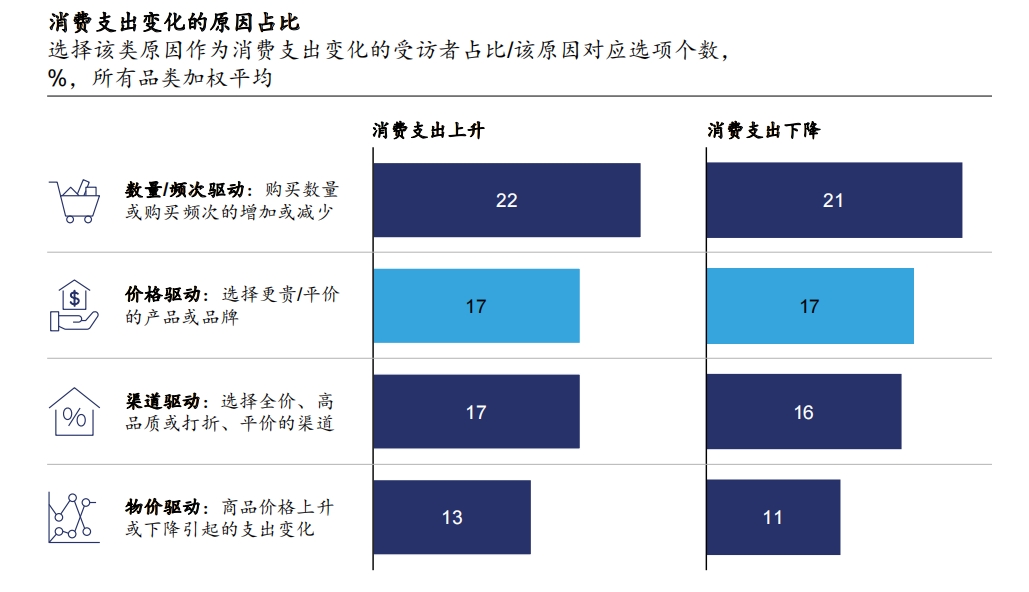

图5:消费者行为变化主要是购买数量和频次的变化,消费升降级普遍存在

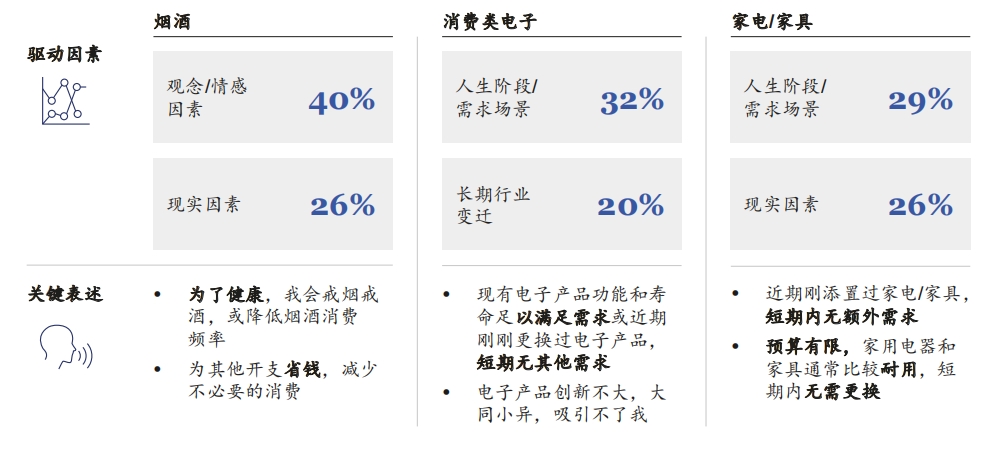

消费电子行业技术创新的放缓导致消费者需求逐渐饱和。市场上的传统消费电子产品,如手机和电脑,正面临激烈的竞争和产品同质化问题,消费者更换频率降低。然而,随着人工智能等新技术的兴起,智能穿戴设备和智能家居等新兴消费电子产品仍显示出市场潜力。

另外,家居市场受到房地产市场波动和消费观念变化的影响,消费者在购买家具时变得更加理性,偏好简约、耐用且性价比高的产品,整体存在消费降级的趋势。

图6:风险品类出现“少而精”趋势

对于追求高端市场的消费者,企业可以推出更多创新和个性化的产品;而对于价格敏感型消费者,企业可以通过优化成本结构,提供性价比高的产品来保持竞争力。

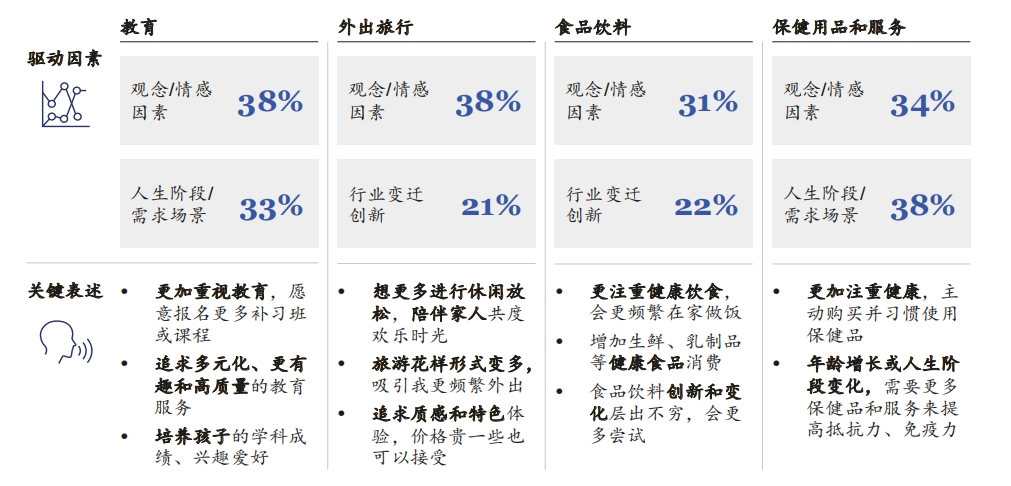

在2024年的消费趋势中,不同消费者群体对各类产品的需求和驱动因素差异显著。年轻消费者倾向于投资于个人发展和健康相关品类,而中老年群体则更关注家庭和健康保健产品。在教育消费上,已婚并有K12学龄子女的家庭成为主力军。在旅行消费上,已婚有孩家庭、退休人士以及一线城市居民是增量的主要贡献者,且这些群体的需求各有特点。

在2024年的消费趋势中,不同消费者群体对各类产品的需求和驱动因素差异显著。年轻消费者倾向于投资于个人发展和健康相关品类,而中老年群体则更关注家庭和健康保健产品。在教育消费上,已婚并有K12学龄子女的家庭成为主力军。在旅行消费上,已婚有孩家庭、退休人士以及一线城市居民是增量的主要贡献者,且这些群体的需求各有特点。

图7:成长品类中,教育和保健更多受到观念和需求影响

对于消费电子行业,需求驱动意味着技术创新和产品升级必须更贴近消费者的实际使用场景和需求。消费者越来越倾向于购买能够解决具体问题或提升生活品质的电子产品,如智能家居设备和健康监测工具。企业需要通过深入理解消费者的生活需求,开发出更具针对性和创新性的电子产品,以激发市场活力。

图8:消费电子和家电/家具主要由需求驱动

而在家电/家具行业,需求驱动现象表现为消费者更加理性地对待大件商品的购买。他们更注重产品的耐用性、功能性和设计感,而不仅仅是价格或品牌。

这一变化要求家电/家具企业在产品设计上更加注重用户体验,同时在市场营销上强调产品的长期价值和实用性,以满足消费者对高品质生活的追求。

2024 年中国消费市场呈现出多维度的变化趋势。消费者整体预期增长谨慎,储蓄意愿仍较强,但乐观情绪依然存在。不同人群的消费信心分化明显,这在很大程度上影响了他们的消费行为和品类选择。同时,消费品类支出意向的分化以及消费升降级的普遍存在,为企业带来了挑战与机遇。无论是把握不同人群的消费心理和需求,还是针对消费品类的变化调整产品策略,都需要企业更加精准地定位市场。只有这样,企业才能在复杂多变的消费环境中找到增长的突破口,满足消费者的需求,实现自身的可持续发展。

2024 年中国消费市场呈现出多维度的变化趋势。消费者整体预期增长谨慎,储蓄意愿仍较强,但乐观情绪依然存在。不同人群的消费信心分化明显,这在很大程度上影响了他们的消费行为和品类选择。同时,消费品类支出意向的分化以及消费升降级的普遍存在,为企业带来了挑战与机遇。无论是把握不同人群的消费心理和需求,还是针对消费品类的变化调整产品策略,都需要企业更加精准地定位市场。只有这样,企业才能在复杂多变的消费环境中找到增长的突破口,满足消费者的需求,实现自身的可持续发展。