用户只会为“理想的生活”买单。

2026年,4.5万亿的家居蛋糕正在重新分配。一边是存量翻新需求爆发,一边是消费两极分化加速;一边是AI智能家居渗透率突破35%,一边是用户对“伪智能”越来越无感。在新房红利消退的背景下,家居企业如何才能拿下用户、站稳脚跟?我们用四个趋势,拆解2026年家居消费的真实走向。

本文重点

2026年的家居市场,到底有多大?

谁是家居消费的主力军?

存量市场爆发:旧改的痛点和机会

消费分级:高端与性价比的生意经

智能产品:用户只为“真有用”买单

竞争格局重构:价值战取代价格战

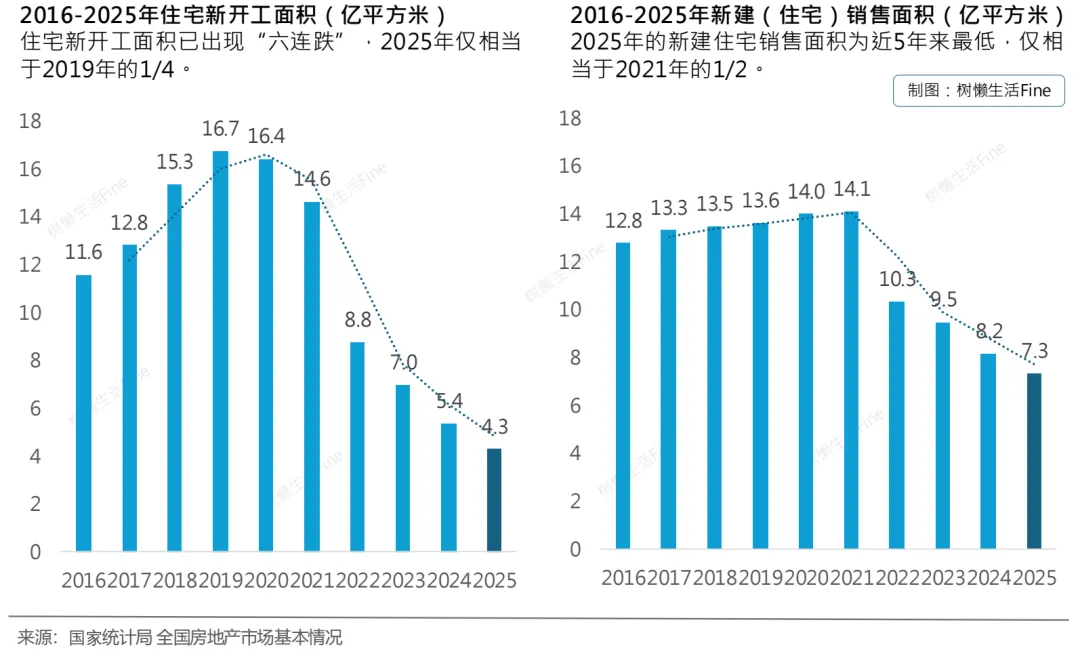

新房市场还在收缩。2026年1-2月,全国新建商品房销售面积同比下降13.5%,住宅新开工面积下降23.3%。但家居消费没有跟着一起冷。2025年全年,限额以上单位家具类商品零售额同比增长14.6%,远高于社零总额3.7%的增速。

一冷一热,说明市场的主引擎已经换了,2026年家居家装市场总规模预计突破4.5万亿元,旧房翻新、局部改造、品质升级,正在撑起这个万亿大盘。

来源:树懒生活Fine

《2026中国家居家装行业发展研究报告》

几个关键数据,帮你快速建立体感:

4.5万亿元——这是2026年家居家装市场的预计总规模。

2500亿元——国家安排的特别国债,专门支持消费品以旧换新。

3.8亿套——中国城镇存量住宅的数量。翻新市场规模超过2.5万亿,而且这个数字每年还在涨。

2800亿元——全屋智能市场规模,渗透率突破35%。意味着每3个装修的家庭,就有1个在考虑全屋智能。

72小时——头部"快装"品牌完成厨卫改造的标准工期。从"折腾一个月"到"一个周末",用户的时间成本被重新定义。

这些数字背后,是家居市场的玩法的彻底改变。

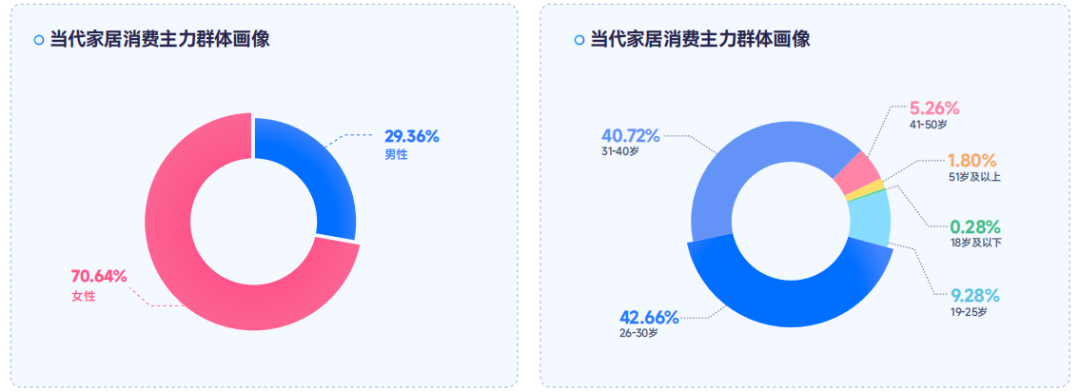

家居消费的绝对主力,是30-50岁的中青年家庭,31-40岁占比42.66%,41-50岁占比40.72%,两个年龄段合计超过83%。

他们处在人生最“满”的阶段——上有老、下有小,房贷车贷、子女教育、父母养老,每一项都是刚需。家居消费对他们来说,不是“我想买”,而是“我需要换”。旧房翻新、厨房升级、儿童房改造、适老化改造……每一次消费背后,都是一个家庭的真实生活场景。

来源:万师傅平台《2025家居服务行业洞察报告》

这群人的消费决策,有几个鲜明的特点:

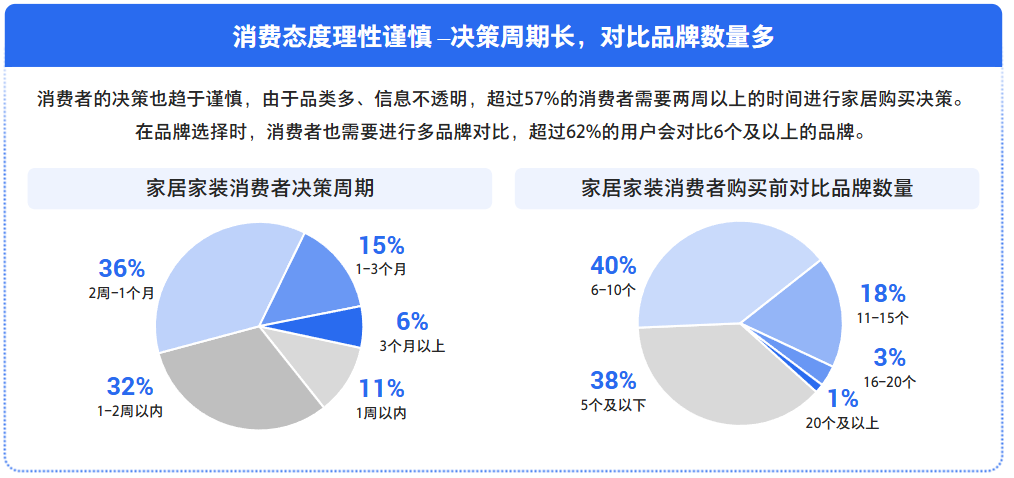

决策周期长。 超过57%的消费者需要两周以上时间做家居购买决策。他们不冲动,会反复比较。

货比三家。 超过62%的用户在购买前会对比6个及以上品牌。如果品牌没有独特的记忆点,很容易被淹没。

怕被坑。 家居行业产业链长、信息不透明。消费者装修前最担心的三大问题:施工质量无法保证(85%)、实际费用超预算(65%)、设计水平欠佳(55%)。

来源:腾讯营销洞察(TMI)

信任,是最大的成交门槛。对家居品牌来说,这意味着:打动30-50岁的中青年家庭用户,靠的不是流量轰炸,而是长期的专业信任。他们需要被理解、被陪伴,需要有人帮他们做“决策嘴替”。

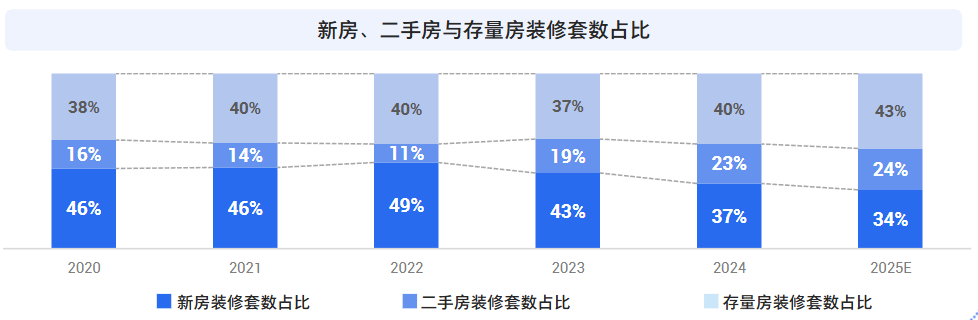

一、存量市场爆发:旧改的痛点和机会

新房交付放缓,存量房翻新成了家居市场的主引擎。3.8亿套城镇存量住宅,房龄超过15年的占比超42%。翻新市场规模突破2.5万亿元,年复合增长率超过8%。

来源:腾讯营销洞察(TMI)

市场的主战场,从“卖给新业主”转向“服务老住户”。这个转变,倒逼企业做出两个调整:

产品端,老房子的尺寸、电路、结构和新房不同。标准化的新房产品,在存量市场可能装不上、用不了。针对老房的定制化产品线,正在成为新的增长点。

服务端,存量用户住在里面,急着改完搬回去,还要尽量降低对邻里的影响。谁能把工期压缩,谁就能拿下这块蛋糕。

头部品牌已经在行动。苏宁私享家推出“72小时局改焕新”服务,主打厨房改造,依托“工厂预制化生产”模式,将板材在工厂提前加工,现场直接组装,实现“不扰日常”的焕新体验。宜家家居同样采用标准化、模块化产品,最快3天完成厨房改造。旧改的本质,是卖旧房居住体验升级的解决方案。存量市场的赢家,将是那些最能适配“老房子”需求的企业。

二、消费分级:高端与性价比的生意经

过去几年,很多人说“消费降级”。但2026年的数据告诉我们,更准确的描述是“消费分级”。2025年,家具类商品零售额2092亿元,同比增长14.6%,远高于社零总额3.7%的增速。但与此同时,家具制造业营收同比下降10.7%,利润下降12.1%。

原因在于,消费者的决策逻辑变了。

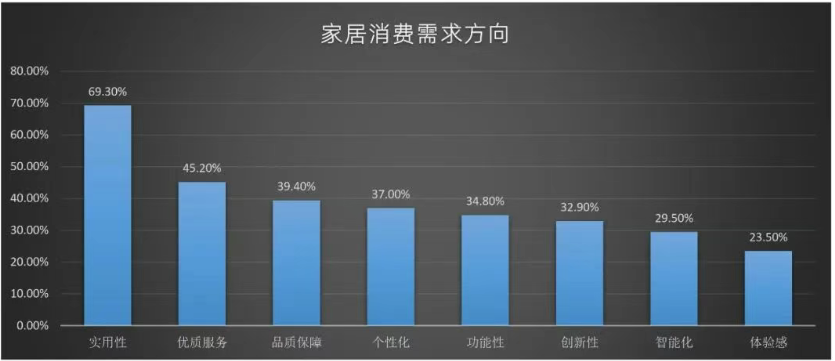

一边是升级需求,2025年,智能床/床垫销售额同比增长138%,智能沙发同比增长81%。82%的Z世代愿意为个性化设计支付15%-30%的溢价。78.3%的消费者将环保作为首要考量,ENF级板材成为市场主流。

另一边是理性消费,39%的人会等促销活动再下单,39%的人会优先选择包邮包退的产品。刚需用户聚焦性价比,“够用、好用、不贵”成为硬道理。

来源:HOME家饰界

《2026中国家居消费趋势研究》

消费升级和理性消费,两群人同时存在,且都在增长。这种分化正在重塑品牌格局。欧派、索菲亚等头部企业已经形成了“高中低”多层次品牌矩阵。而定位模糊、没有鲜明特色的中端品牌,处境越来越尴尬。未来的家居市场,没有通吃的品牌,只有找准位置的企业。

三、智能产品:只为“真有用”买单

智能家居喊了很多年,但2026年才是真正的分水岭。全屋智能系统市场规模达2800亿元,渗透率突破35%。每3个装修的家庭,就有1个在考虑全屋智能。

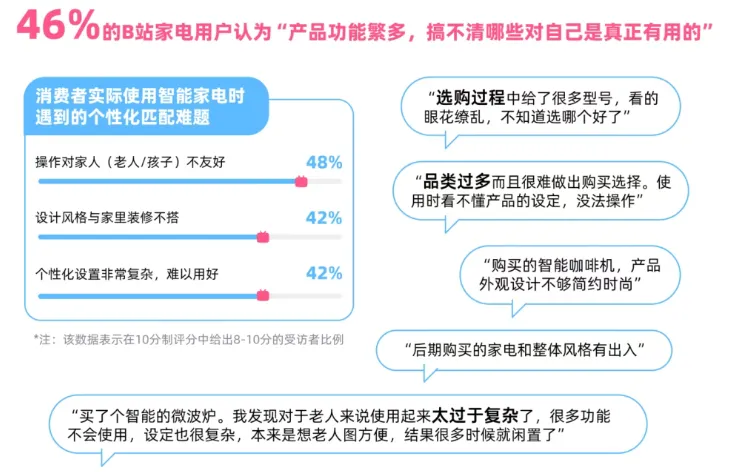

但什么才是用户愿意买单的“真智能”?

AWE2026上,格力举了一个例子:与其让洗衣机用AI眼识别污渍,不如用AI实现分段控温洗,结合天气预报优化洗涤程序,晚上自动降噪。用户不需要知道技术细节,只需要感受到“洗得更干净、晚上不吵”。海尔发布的《家庭大脑白皮书(2026)》进一步定义了方向:家电需要具备“感知、认知、决策、执行与自然交互”的能力,实现从“人找服务”向“服务找人”的本质转变,家电不再是孤立的设备,而是整个空间的“感知器官”。空调知道房间里有没有人、人在哪个位置、在做什么,然后自动调整运行模式。这些功能的共同点:用户不需要操作,设备自己知道该做什么。

来源:益普索《2026年轻人智能家电消费洞察报告》

CTR在2025年进行的《AI智能家电调查》显示,消费者在购买智能家电时,最关注的就是“智能化程度”。他们讨厌看似高大上、实则“伪智能”的产品,期待扎根生活场景、切实解决需求的智能体验。智能产品的竞争,正在从“谁的功能多”转向“谁更懂用户”。真正有竞争力的产品,不是参数最高的,而是最能融入日常生活的真智能,让你感觉不到它的存在,却离不开它。

四、竞争格局重构:价值战取代价格战

过去几年,家居行业的主旋律是“价格战”。你降10%,我降15%,谁都赚不到钱。2026年,价格战打不动了。原材料成本在涨,获客成本在涨,用户对“低价”的敏感度却在下降。更重要的是,单纯的低价留不住用户——今天降价买你,明天降价买别人。

竞争正在从“谁更便宜”转向“谁更值”。

什么是“值”?不是便宜,是用户觉得“花这个钱,值了”,这种“值”来自四个维度:

技术:产品能解决真实问题,不是噱头。比如智能空调能根据人的位置调整风向,而不是用手机App关空调。

品牌:用户愿意为信任买单。一个听过的牌子、一个有口碑的产品,比陌生品牌更容易被选中。

服务:从售前咨询到售后安装,每一个环节都在影响“值不值”的判断。苏宁推“72小时旧改”,宜家做标准化快装,本质上都是在服务上建立壁垒。

情绪体验:家不只是住的地方,更是让人放松、治愈的空间。用户愿意为“住得舒服”付费,而“舒服”是功能之外的价值。

来源:DT商业观察

谁能在这四个维度上建立优势,谁就能在“价值战”中胜出,有两种路径可以参考:

一种是成为平台型玩家,整合技术、品牌、服务、体验,提供一站式解决方案。这类企业需要足够的规模和资源,不是谁都玩得起。

另一种是在细分领域做到极致。比如不做整装,只做厨卫快装。在细分赛道上建立绝对优势,让用户“想到这个品类就想到你”。

两种路径没有高低之分,但有一个共同点,必须有清晰的定位。

答案在每个人的家里

4.5万亿背后政策在推,企业在冲,媒体在炒。但热闹背后,大多数品牌其实不知道用户想要什么。他们知道用户嫌贵,就降价;知道人工智能火了,就上炫酷的AI技术。这些动作都跟着问题跑,永远慢一步。

真正值得追问的问题在用户家里。在那个住了十几年的老房子里,在那个“凑合用吧”的角落里。

2026年,谁能回答这些问题,谁就能走出同质化的泥潭。