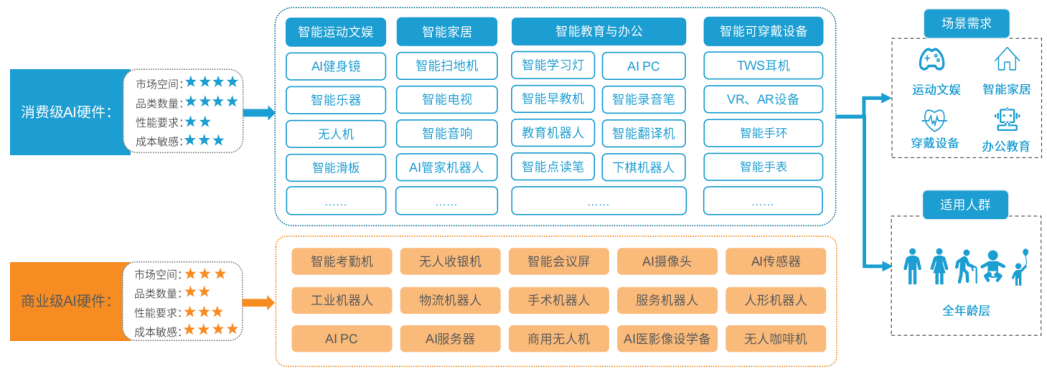

2025年,Meta Ray-Ban智能眼镜销量突破百万副,字节跳动的AI毛绒玩具"显眼包"众筹超预期150倍。这些数字背后,是一个正在爆发的消费级AI硬件市场。2024年中国消费级 AI 硬件市场规模突破1.17万亿元,同比增长超10%,移动穿戴、智能家居这两大场景就撑起了近七成份额。但热闹之下,行业正面临关键分水岭:一边是扫地机器人、智能手表等成熟品类加速普及,另一边却是大量"强行AI化"的产品堆积仓库。

持续扩张的万亿市场的背后是用户“用不惯、不想用”的困惑。到底谁在为这些 AI 硬件买单?行业跑得这么快,用户真正想要的到底是什么?今天我们就顺着这 1.17万亿的市场规模,聊聊消费级 AI 硬件的现状、受众和破局之道。

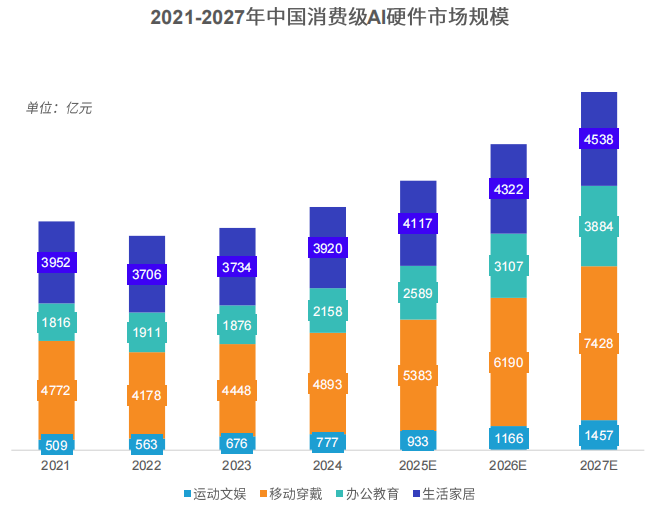

2024年,中国消费级AI硬件(不含手机和汽车)市场规模首次突破1.17万亿元,同比增长13.4%,增速为社会消费品零售总额的3倍,显示出强劲的市场活力。

2024年,中国消费级AI硬件(不含手机和汽车)市场规模首次突破1.17万亿元,同比增长13.4%,增速为社会消费品零售总额的3倍,显示出强劲的市场活力。

来源:亿欧智库《2025年中国消费级AI硬件价值洞察》

01穿戴设备与智能家居引领增长

消费级AI硬件产品中移动穿戴(40%)和生活家居(27%)构成市场两大支柱,智能家居市场规模较大,以智能家电为代表的生活家居硬件已经在普通家庭在得到一定的渗透。

来源:亿欧智库《2025年中国消费级AI硬件价值洞察》

智能穿戴领域发展火热,AI眼镜全球年销量152万副,在国内,雷鸟创新以45%的份额领先,小米等品牌也积极入局,中国智能眼镜市场出货量今年预计达290.7万台,同比增长121.1%,AI眼镜市场渗透率有望突破60% 。智能手表、手环的AI渗透率超85%,像具备健康监测、运动分析等功能。

智能家居方面同样进展显著,扫地机器人、空气净化器等AI渗透率达90%,AI电视超70%,厨房家电超30%。美的AI空调可依环境变化生成温控方案,海尔全空间智能保鲜舱冰箱凭食材数据库和菜谱推荐成为实用性AI标杆。新兴产品如Plaud Note X1录音卡片,年化收入突破1亿美元。

但市场仍存在缺口,比如适老化AI硬件操作复杂,难以满足老年人需求;运动与文娱类产品的AI渗透率较低;不同品牌设备间的互联互通性差,这些都亟待解决 。

02产品落地从技术炫酷向场景适配转变

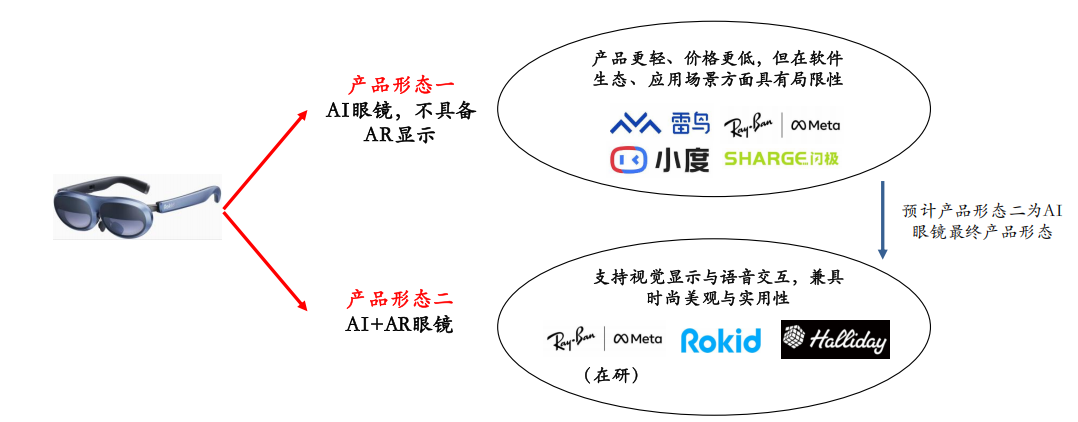

当前产品创新已脱离“参数竞赛”,进入场景化深耕阶段。以AI眼镜为例,Meta Ray-Ban凭借“第一视角拍摄+社交分享”的场景设计实现百万级销量,精准契合Z世代的记录需求;国内品牌雷鸟V3聚焦职场场景,通过“1080P横屏会议录制+实时转写”功能实现预售售罄。

AI眼镜产品形态分类

陪伴机器人领域呈现情感化细分特征:面向女性白领的Ropet通过“情绪识别+柔性交互”完成超20万美元众筹;儿童AI产品则强化教育属性,如科大讯飞学习机的“错题自动归类”功能,结合其官方披露的用户留存率相关数据,体现了教育场景下功能设计的有效性。

智能家居的创新更注重实用价值:海尔在AWE2024发布的全空间智能保鲜舱冰箱,通过食材识别、营养量化、个性化菜谱推荐等功能,构建了“人-食材-环境”的智能交互体系。其搭载的3500种食材数据和50万条领域专业数据库,让AI功能与用户日常饮食需求深度绑定,减少了功能闲置情况,印证了“实用性优先于智能化”的市场逻辑。

03 科技巨头主导市场,垂直领域待突破

市场已形成多层次竞争体系,不同类型玩家依托差异化优势占据赛道。科技巨头凭借生态壁垒主导市场:小米联动 1000 + 智能设备构建数据互通生态,家庭用户留存率达 80%,形成庞大用户基数与数据闭环;华为通过鸿蒙系统实现跨设备算力调度,让 AI 手表健康监测准确率提升 25%,巩固技术话语权。

来源:定见咨询《AI硬件全景洞察报告》

传统厂商依托供应链与渠道优势抢占份额:美的优化 AI 模块成本 30%,以 “平价智能” 下沉三四线市场,相关产品市占率达 22%;海尔通过线下场景化体验,将 AI 家电购买转化率提升 12%。

垂直领域成为初创企业突围方向,尚处发展阶段:Plaud.AI 的 AI 录音笔以 “医疗术语识别” 切入专业领域,毛利率达 58%;萌友智能深耕银发经济,带 “一键呼救” 功能的智能手环在老年群体复购率超 60%,但整体规模仍较有限。

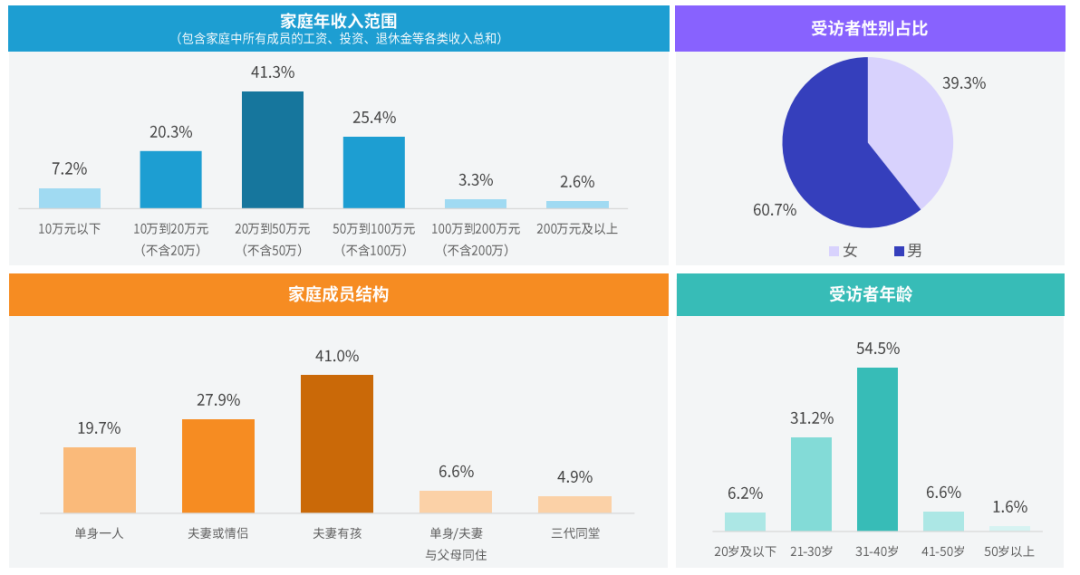

消费级 AI 硬件的消费群体呈现出清晰的特征分野,可从收入水平、性别偏好、年龄结构与家庭构成四个维度展开细致描摹。

01收入分层:20-50 万元家庭成核心

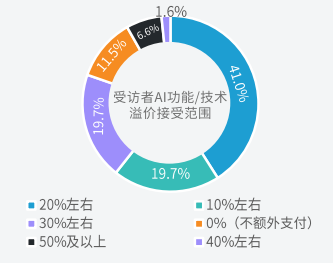

消费级AI硬件市场的收入分层特征显著,20-50万元年收入家庭占比高达41.3%,构成了该市场的核心消费群体。这一收入区间的家庭普遍具有稳定的经济基础,既保持着对新兴科技产品的消费热情,又具备理性的消费判断能力。他们愿意为AI功能带来的体验升级支付20-30%的溢价,但同时对产品的实用性和场景适配度有着更高要求。这类消费者的需求特点直接推动了市场向"功能精准化"方向发展,促使厂商在产品研发中更注重实际使用场景的解决方案。从这种消费特征也清晰地反映出AI硬件领域"技术价值"与"消费能力"的适配逻辑,即技术溢价必须建立在切实解决用户痛点的前提下才能被市场接受。

02性别差异:男性主导占六成

消费级AI硬件市场呈现出明显的性别差异特征,男性消费者占比达到60.7%,显著高于女性用户。这一差异源于男性群体对科技产品特有的消费偏好,他们更关注产品的"硬核科技"属性,包括处理器算力、算法创新、技术参数等指标。调研数据显示,72%的男性消费者会详细比对不同产品的技术规格,而女性消费者更关注产品的外观设计和易用性。这种差异为厂商提供了明确的产品定位参考:面向男性用户的产品需要突出技术创新性,如展示独特的算法应用、强大的本地推理能力等;而针对女性用户的产品则需强化设计美感和操作便捷性。值得注意的是,随着AI硬件向家居、健康等领域渗透,女性用户的占比正在稳步提升,预计未来3-5年性别差异将逐步缩小。

03年龄分布:31-40岁成消费主力

消费级AI硬件用户呈现典型的年龄分层特征,31-40岁群体以54.5%的占比成为绝对主力,21-30岁用户则以31.2%的占比提供差异化补充。31-40岁用户多处于成家立业阶段,具有稳定的经济收入和明确的家庭需求,他们更青睐能提升家庭生活质量的AI产品,如智能教育硬件、家庭健康监测设备等,购买决策更注重产品的实用性和长期价值。

来源:艾媒咨询

相比之下,21-30岁的年轻用户虽然消费能力相对有限,但科技接受度高、尝鲜意愿强,是移动穿戴类AI产品的主要消费群体,尤其青睐具有社交属性的创新产品,如AI眼镜、智能运动手表等。这种年龄分层特征促使厂商采取差异化产品策略,面向主力人群强调产品的家庭场景价值,针对年轻群体则突出产品的科技潮流属性。

04家庭结构:有孩家庭需求最突出

家庭结构数据显示,夫妻有孩家庭以41.0%的占比成为消费级AI硬件最重要的需求方。这类家庭对AI硬件的需求呈现出鲜明的场景化特征,主要集中在子女教育、家庭健康管理和生活效率提升三大领域。在教育方面,AI学习机、智能台灯等产品因其个性化辅导功能备受青睐;在健康领域,具备体征监测功能的智能穿戴设备需求旺盛;生活效率方面,智能冰箱、扫地机器人等产品几乎成为标配。这类家庭的购买决策往往需要考虑到全家人的使用,更看重产品的系统性和联动性,这直接推动了AI硬件从单一功能向家庭生态系统的演进。

来源:亿欧智库《2025年中国消费级AI硬件价值洞察》

厂商也顺势推出了一系列场景化解决方案,如智能家居套装、家庭教育生态系统等,通过设备间的数据互通和功能协同来满足这类家庭的全方位需求。

基于不同群体的需求特征,企业要实现破局,需从产品、定价、渠道到生态进行系统性布局,将用户画像转化为可落地的实战策略。

01产品策略:以场景颗粒度定义竞争力

企业需摒弃 “全品类覆盖” 的粗放思维,转向以场景颗粒度构建核心竞争力。与其在多个功能上浅尝辄止,不如将单一场景做透。聚焦核心场景的产品更易获得用户持续认可。针对 31-40 岁核心家庭群体,可围绕“教育 + 健康”需求构建产品矩阵,通过设备间的数据联动形成场景闭环,就像华为将儿童手表与家长端 APP 打通,让家长能实时掌握孩子状态,显著提升了用户粘性。面向男性主导的科技消费群体,要让技术优势直接服务于场景需求,比如专业 AI 录音笔专注提升特定领域的识别精准度,以此在垂直市场建立差异化优势。

Ticnote AI录音笔

02定价策略:动态匹配价值感知

定价的关键在于让用户付费意愿与价值感知形成共振,企业需根据不同群体的需求特征制定分层策略。让用户感受到 “付出与收获对等”,需根据不同群体的需求优先级制定策略。

来源:亿欧智库《2025年中国消费级AI硬件价值洞察》

对于注重实用性的核心家庭用户,可采用 “基础硬件 + 增值服务” 模式:基础款满足日常需求,付费升级包提供个性化解决方案,既让用户觉得 “钱花在刀刃上”,又能实现收益增长。下沉市场则要弱化 “AI” 的技术标签,突出 “实用不贵”,通过简化非必要功能控制成本,用亲民价格降低用户尝试门槛,先建立市场认知再逐步升级产品。

03渠道渗透:精准触动代替流量轰炸

渠道策略需针对不同群体的决策链路精准设计,实现 “用对渠道、说对内容”。针对占比 60.7% 的男性消费者,可通过专业测评、技术白皮书传递专业价值,科技媒体的深度报道能使购买转化率提升 22%;面向女性用户,应强化场景化体验,在线下体验店设置 “亲子互动”“情感陪伴” 等沉浸式场景,推动 AI 机器人试用转购买率提升至 28%。针对 21-30 岁年轻群体,社交裂变仍具高效能,35% 的用户会因 “朋友晒单” 产生购买冲动,企业可设计 “体验官计划”,通过 KOC 圈层传播,以传统广告 1/3 的成本实现同等曝光,用精准触达替代盲目流量投放。

04生态构建:从硬件到服务闭环

单一硬件的生命周期正在缩短,而生态化布局能显著提升用户留存,同时,消费者仍然需要持续教育如何将AI硬件产品融入日常生活使用。

科技巨头就可以凭借系统级优势构建护城河,小米 "人车家" 互联生态使家庭用户月均使用时长突破 120 小时,较单一设备提升 3 倍,让用户体验到 “一站式智能服务”。而

垂直领域玩家可聚焦特定场景深耕,比如围绕儿童成长,将学习设备、内容资源、家长管理工具整合,从“卖产品”转向“提供长期解决方案”,通过持续服务沉淀用户数据,形成难以复制的竞争壁垒,而不是单纯向用户炫技。

当前市场的分化格局已然清晰:头部企业凭借生态壁垒巩固存量基本盘,腰部玩家通过垂直场景突破建立差异化认知,而新入局者的机会窗口,正收缩至 “未被满足的精准需求” 领域。这种结构性变化要求企业重新定义竞争力:不再是拥有多少项专利,而是能否用最低的技术成本解决最高频的用户痛点;不再是覆盖多少个品类,而是单一场景的用户留存率能否形成复利效应。

从产业演进规律看,AI 硬件终将从 “独立智能设备” 进化为 “场景互联节点”。在这个过程中,那些能平衡技术成熟度与市场接受度的企业,那些将用户体验数据转化为产品迭代罗盘的企业,才能在产业周期的换挡期占据战略主动。毕竟,任何技术革命的终极裁判,始终是市场的真实需求。